Приближается срок сдачи налоговых деклараций по транспортному налогу. Организации обязаны предоставить их в ИФНС не позднее 03.02.2020. О порядке составления декларации по транспортному налогу, а также об изменениях в законодательстве, особенностях его исчисления и оплаты и пойдет речь в этой статье.

Срок уплаты транспортного налога организациями за налоговые периоды до 2020 года определяется законами субъектов Российской Федерации о транспортном налоге. Крайний срок уплаты налога не может быть позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ).

Организация платит транспортный налог за каждый зарегистрированный на нее автомобиль. Эта обязанность сохраняется до снятия машины с учета в ГИБДД, даже если вы ее не используете (п. 1 ст. 358 НК РФ, письмо Минфина РФ от 18.02.2016 № 03-05-06-04/9050).

Налог на автомобиль, зарегистрированный на обособленное подразделение, оплачивается по месту нахождения ОП (п. 1 ст. 363 НК РФ, письмо Минфина РФ от 29.10.2013 № 03-05-04-04/45850).

Налог перечисляют по итогам года, а в некоторых регионах есть и квартальные авансы.

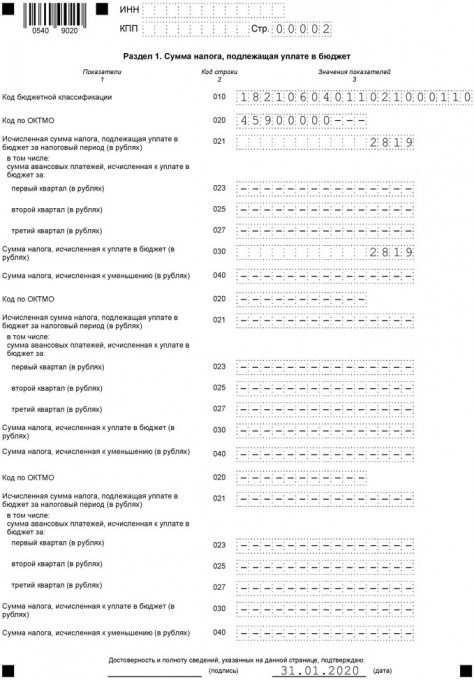

КБК — 182 1 06 04011 02 1000 110.

Транспортный налог является региональным, поэтому:

- ставку налога в пределах, установленных гл. 28 НК РФ;

- порядок и сроки уплаты налога;

- налоговые льготы и основания для их использования — определяют законы субъектов РФ, на территории которых зарегистрирован автомобиль.

Согласно ст. 362 НК РФ организации рассчитывают сумму налога самостоятельно.

Налоговый период – календарный год.

Налог рассчитывается за год на каждый автомобиль, зарегистрированный на организацию (пп. 1 п. 1 ст. 359 НК РФ).

Налог по автомобилю = мощность двигателя в л.с. х ставка налога.

Мощность двигателя берется из ПТС или свидетельства о регистрации. Если мощность указана в кВт, ее следует перевести в лошадиные силы, умножив на 1,35962. Результат округляется до второго знака после запятой. Например, 150 кВт — это 203,94 л.с. (150 кВт x 1,35962) (п. 19 Методических рекомендаций по применению гл. 28 НК РФ).

Ставки устанавливаются законом субъекта РФ, в котором зарегистрирован автомобиль (п. 1 ст. 361 НК РФ).

Если ставка зависит от возраста машины, то рассчитать ее необходимо с года, следующего за годом выпуска (п. 3 ст. 361 НК РФ). Например, год выпуска автомобиля — 2016-й. Тогда в 2016 году ему 0 лет, в 2017-м — 1 год и т.д.

Если автомобиль эксплуатировался не целый год, налог следует скорректировать на коэффициент Кв. Значение коэффициента определяется с точностью до 4-го знака после запятой по формуле (п. 5.15 порядка заполнения декларации):

Коэффициент Кв = количество полных месяцев эксплуатации автомобиля / 12.

Месяц приобретения включается в расчет, если автомобиль поставлен на учет до 15-го числа включительно. А месяц выбытия автомобиля — если он снят с учета после 15-го числа (п. 3 ст. 362 НК РФ).

Рассчитав налог по каждому автомобилю, результаты суммируют. Таким образом, получается исчисленный налог за год. Если в вашем регионе нет авансовых платежей, эту сумму и надо заплатить в бюджет. Если же вы оплачивали авансовые платежи, по итогам года доплатите разницу между исчисленным налогом за год и авансами.

Платить транспортный налог не нужно, если регистрация и снятие с учета автомобиля произошли:

- в период с 1-го по 15-е число месяца;

- в период с 16-го по 30-е число месяца;

- при регистрации после 15-го числа одного месяца и снятии с регистрации до 15-го числа следующего месяца;

- в один день.

Такие разъяснения даны в письме ФНС РФ от 19.06.2017 № БС-4-21/11566@.

Кроме того, не платится налог в случае угона автомобиля (письмо Минфина РФ от 03.10.2017 № 03-05-06-04/64192).

Ведомство разъяснило, какие документы могут освободить хозяина авто от уплаты транспортного налога в случае его угона.

Согласно пп. 7 п. 2 ст. 358 НК РФ средство передвижения не будет облагаться налогом при условии предоставления в ИФНС подтверждающих документов правоохранительных органов. Ими могут быть:

- справка об угоне;

- постановление о возбуждении уголовного дела.

Кроме того, ведомство напомнило, что утраченную машину можно снять с учета в ГИБДД (Приказ МВД РФ от 24.11.2008 № 1001). Для этого собственнику потребуется направить заявление в соответствующее отделение ГИБДД.

Отметим, что ст. 85 НК РФ обязывает ГИБДД самостоятельно, без участия обладателя транспорта, сообщать в ИФНС о факте снятия с учета похищенного авто. Это делается в течение 10 дней. Если угнанный автомобиль найдут, его снова можно поставить на учет.

С 01.01.2019 перестала действовать установленная Законом от 03.07.2016 № 249-ФЗ льгота, предусматривающая уменьшение транспортного налога на сумму платы за вред дорогам, наносимый большегрузами дорогам федерального значения. Вычеты были предусмотрены для налоговых периодов 2016—2018 годов. Теперь преференция прекратила свое действие.

Транспортный налог является региональным налогом. При введении его в действие на территории своего региона законодательные (представительные) органы субъекта РФ могут установить дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса. Дополнительные налоговые льготы могут предусматриваться в том числе владельцам большегрузов.

Еще одно изменение в порядке исчисления и уплаты налога связано с необходимостью владельцев большегрузов, зарегистрированных в системе «Платон», не только исчислять, но и платить авансовые платежи по транспортному налогу, в случае, если в регионе оплата авансовых платежей по нему предусмотрена. В Москве, согласно ч. 1 ст. 3 Закона г. Москвы от 09.07.2008 № 33, такой обязанности нет. Новшество вызвано прекращением действия положения уже упомянутого Закона от 03.07.2016 № 249-ФЗ. Исчислять, но не уплачивать авансы по налогу разрешалось до 01.01.2019.

Особое внимание следует уделить последней колонке перечня, где указан возраст автомобиля, который отсчитывается с года выпуска. Например, автомобилю, который выпущен в 2016 году, в 2016-м 1 год, в 2017 году — 2 года и т.д. (письма Минфина РФ от 18.05.2017 № 03-05-04/30334, ФНС РФ от 02.03.2015 № БС-4-11/3274@).

Если в перечне автомобиль есть, но возраст у него другой, повышающий коэффициент не применяется (письмо ФНС РФ от 11.01.2017 № БС-4-21/149).

Если ваш автомобиль есть в перечне, то налог за 2019 год платите с повышающим коэффициентом.

| Группа автомобилей по перечню | Год выпуска автомобиля | Коэффициент Кп |

| От 3 до 5 млн руб. | 2017 год и позже | 1,1 |

| От 5 до 10 млн руб. | 2015 год и позже | 2 |

| От 10 до 15 млн руб. | 2010 и позже | 3 |

| Свыше 15 млн руб. | 2000 и позже |

За налоговый период 2019 года сдать декларацию нужно по новой форме, утвержденной Приказом от 26.11.2018 № ММВ-7-21/664@, внесшим изменение в Приказ ФНС от 05.12.2016 № ММВ-7-21/668@.

Необходимость обновления декларации связана с прекращением с 01.01.2019 действия положения, позволяющего вычитать из суммы транспортного налога плату за вред дорогам федерального значения, наносимый большегрузами. В связи с этим изменился и порядок заполнения документа.

Остальных изменений немного:

- обновлены штрихкоды видов транспортных средств;

- уточнены льготы и вычеты;

- вместо трех разных кодов, предназначенных для автобусов, будет введен один, общий.

Обращаем ваше внимание: декларация по транспортному налогу в этом году должна быть представлена в налоговые органы в последний раз. Причиной тому — внесение в НК РФ законом от 15.04.2019 № 63-ФЗ поправок, отменяющих подачу деклараций по транспортному налогу за период 2020 года и последующие налоговые периоды. Согласно Приказу ФНС России от 04.09.2019 № ММВ-7-21/440@, с 01.01.2021 действие Приказа ФНС от 05.12.2016 № ММВ-7-21/668@, утвердившего форму декларации утрачивает силу.

Контрольные соотношения, с помощью которых можно проверить правильность заполнения отчетности, приведены в письме ФНС РФ от 03.03.2017 № БС-4-21/3897@.

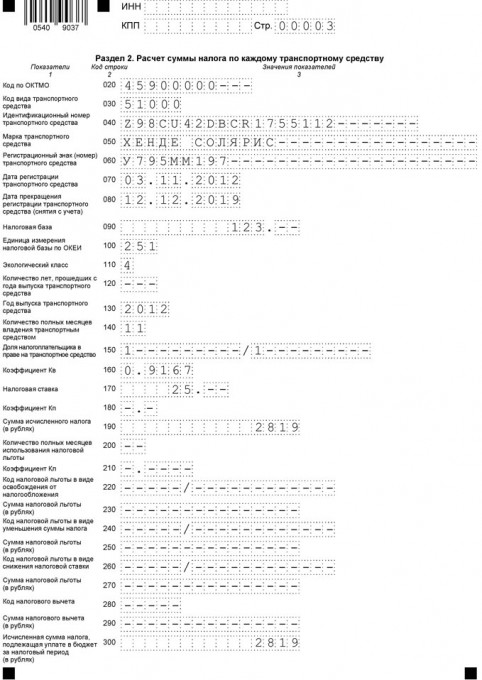

Данные об автомобиле — идентификационный номер (VIN), марка, регистрационный номер, дата регистрации, год выпуска берутся из ПТС или свидетельства о регистрации. Дата прекращения регистрации (строка 080) указывается только по автомобилям, которые сняты с учета в отчетном году.

Налоговая база (строка 090) — это мощность двигателя в лошадиных силах. В строке 100 указывается код лошадиных сил — 251.

Экологический класс (строка 110) отражен в ПТС. Если его там нет, в строке 110 ставится прочерк.

Строка 120 заполняется, только если ставка налога зависит от количества лет с года выпуска авто.

В строке 140 указывается количество полных месяцев владения автомобилем в течение отчетного года, а в строке 160 – коэффициент Кв. Если автомобилем вы владели весь год, в строке 140 ставьте 12, а в строке 160 — 1.

В строке 150 ставится 1/1.

Коэффициент Кп (строка 180) указывается только по дорогим автомобилям.

В строках 190 и 300 отражается исчисленный налог.

Строки 200–290 заполняются в случае использования льгот.

После заполнения раздела 2 по всем автомобилям можно перейти к разделу 1.

В строках 021 и 030 отображается общая сумма налога по всем автомобилям, если не оплачиваются авансы.

Если авансы оплачиваются, их следует указать в строках 023–027, а в строке 030 – налог к оплате по итогам года.

Организации принадлежит автомобиль «Хендэ Солярис» мощностью двигателя 123 л.с., который был продан и снят с учета 12.12.2019. Машина была выпущена в 2012 году и поставлена на учет 03.11.2012. В регионе (в Москве) нет авансовых платежей, налоговая ставка 25 руб./л.с.

В течение года организация владела автомобилем 11 месяцев – с января по ноябрь.

Коэффициент Кв для расчета налога за год — 0,9167 (11 мес. / 12 мес.).

Исчисленная сумма налога за 2019 год — 2 819 руб. (123 л.с. x 25 руб/л.с. x 0,9167).

Сумма налога к уплате за год – 2 819 рублей.