C отчета за I квартал 2021 года применяется новая форма 6-НДФЛ. Бланк изменили кардинально. Заполнить 6-НДФЛ на примере поможет наш материал.

Новая форма 6-НДФЛ, порядок ее заполнения и формат подачи в электронном виде утверждены Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

Изменения потребовались из-за поправок в НК РФ, внесенных Законом от 29.09.2019 № 325-ФЗ, согласно которым форма 2-НДФЛ с отчетности за 2021 год отменена. Сведения из бывшей 2-НДФЛ теперь входят в состав 6-НДФЛ. Вместо 2-НДФЛ налоговые агенты будут заполнять приложение 1 «Справка о доходах и суммах налога физлица» к расчету 6-НДФЛ по каждому получателю доходов. Сдавать их потребуется, как и раньше, раз в году. Таким образом, впервые представить справки о доходах в составе отчета нужно будет уже в следующем году в срок до 01.03.2022. Незаполненное приложение 1 каждый квартал подавать не нужно (п. 5.1 порядка заполнения расчета).

Поскольку наша статья посвящена заполнению расчета 6-НДФЛ за I квартал 2021 года, остановимся на рассмотрении новой формы без справок о доходах.

Форма изменилась радикально, как по составу, так и по наполнению разделов.

Состав формы следующий:

- титульный лист;

- раздел 1 «Данные об обязательствах агента»;

- раздел 2 «Расчет исчисленных удержанных и перечисленных сумм НДФЛ»;

- приложение № 1 «Справка о доходах и суммах налогов физлица».

ТАБЛИЦА: «Изменения в форме 6-НДФЛ»

| Что было | Что стало |

|

Титульный лист |

|

| «Период представления (код)» | «Отчетный период (код)» |

| «Календарный год» | «Налоговый период (год)» |

| «Форма реорганизации (ликвидация) (код)» | «Форма реорганизации (ликвидация) (код) / Лишение полномочий (закрытие) обособленного подразделения (код)» — появился новый код 9 для обозначения лишения полномочий или закрытия ОП налогоплательщика |

|

Раздел 1 «Данные об обязательствах налогового агента» |

|

| Раздел 1 отражал информацию об обобщенных показателях | Отражается информация о сроках перечисления НДФЛ и суммах налога.

Появилось поле «010» для отражения КБК. Фиксируется только срок перечисления НДФЛ и его сумма (поля 021 и 022). Дату фактического получения дохода, дату удержания НДФЛ и сумму фактически полученного дохода больше указывать не нужно. Предусмотрены отдельные поля для указания сумм НДФЛ, возращенных за последние три месяца с расшифровкой по датам |

|

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ» |

|

| Раздел 2 отражал сведения о сроках и суммах перечисления НДФЛ | Содержит обобщенную информацию.

Появилось поле «105» для отражения КБК. Появилась идентификация для указания: — сумм доходов, начисленных по трудовым договорам — поле «112»; — сумм доходов, начисленных по ГПД — поле «113»; — излишне удержанных сумм НДФЛ — поле «180» |

Таким образом, изменения в титульном листе носят технический характер, поскольку поправили только наименования полей. Что касается разделов 1 и 2, то их поменяли местами и откорректировали наполнение.

Согласно абзацу второму п. 2 ст. 230 НК РФ, для формы 6-НДФЛ предусмотрена ежеквартальная сдача отчетности. За год представить отчет следует до 1 марта следующего года, а за I квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом. В случае если крайний срок сдачи выпадает на выходной или праздничный день по п. 7 ст. 6.1 НК РФ, отчитаться можно в ближайший рабочий день.

Таким образом, сроки представления формы 6-НДФЛ в 2021 году с учетом выходных дней следующие:

- за I квартал — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за 9 месяцев — до 01.11.2021;

- за 12 месяцев — до 01.03.2022.

Нарушение сроков сдачи формы может привести к начислению штрафа в сумме 1 тыс. рублей за полный либо неполный месяц просрочки (п. 12 ст. 126 НК РФ, письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 1)).

Могут последовать и более серьезные санкции в виде блокировки счета. К данной мере ответственности налоговики прибегают в случае 10-дневной просрочки подачи формы (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Предусмотрена и персональная ответственность для должностных лиц, ответственных за представление отчетности. По части 1 ст. 15.6 КоАП РФ сумма штрафа составит от 300 до 500 рублей.

Порядок заполнения 6-НДФЛ приведен в приложении № 2 к Приказу ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

Источником сведений для заполнения расчета являются регистры налогового учета по НДФЛ.

Согласно пункту 2 ст. 230 НК РФ, письма ФНС РФ от 15.11.2019 № БС-4-11/23242, заполнять и подавать форму на бумаге могут лишь те налоговые агенты, численность наемных работников которых не превышает 10 человек. Если численность составляет 11 и более человек, расчет необходимо составить в электронной форме, подписав его усиленной КЭП (п. 6.1 порядка заполнения расчета (порядок).

По каждому коду ОКТМО необходимо заполнять отдельную форму. То есть при наличии у компании обособленных подразделений (ОП) в других городах расчеты нужно представлять и по головному офису, и по каждому ОП.

Не допускается оставлять пустыми суммовые показатели. При отсутствии информации в ячейке ставится ноль (0).

Подписывают форму руководитель, ИП либо представитель (по доверенности).

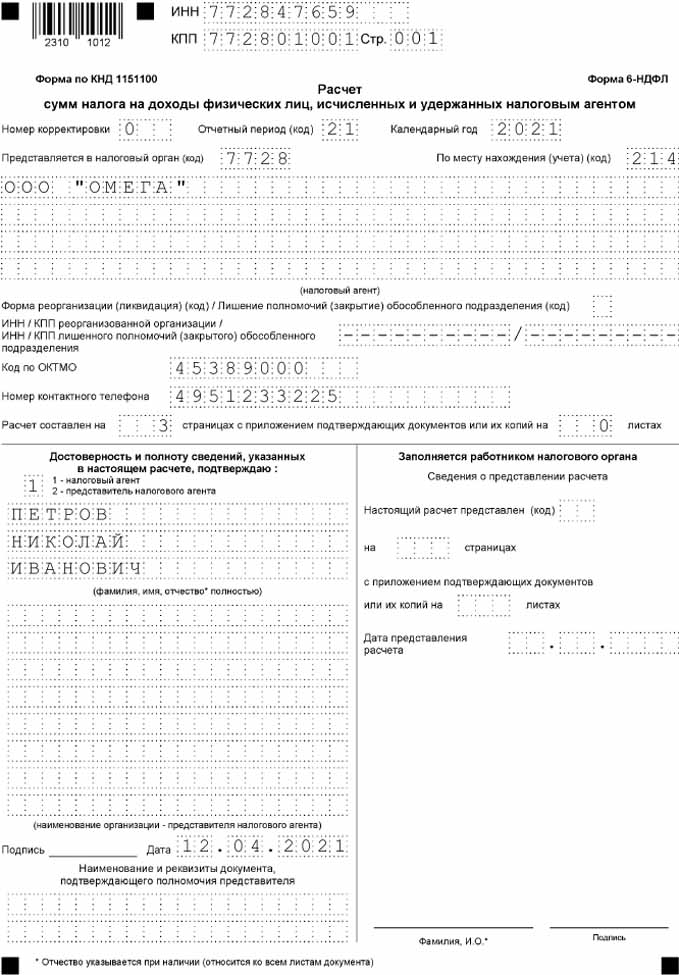

Правила заполнения титульного листа изложены в разделах I, II порядка.

В поле «Отчетный период (код)» указывается код периода. За I квартал этот код 21.

В поле «Форма реорганизации (ликвидация) (код) / Лишение полномочий (закрытие) ОП (код)» проставляется соответствующий код по приложению № 4 к порядку.

Поле «ИНН / КПП реорганизованной организации / ИНН / КПП лишенного полномочий (закрытого) ОП» заполняется лишь в случаях, если расчет представляется за закрытое ОП либо форма подается правопреемником за реорганизованное юрлицо. Если таких событий не происходило, в поле проставляются прочерки (п. 2.2 порядка).

В поле «Код по ОКТМО» указывается код муниципального образования, где расположена организация, ОП, выбранное ОП, место жительства ИП, адвоката, нотариуса, место деятельности ИП, применяющего патент. Если код по ОKТМО состоит из 8 знаков, оставшиеся свободные ячейки в этом поле заполнять не нужно.

В поле «Номер контактного телефона» вносится код города и телефонный номер для связи.

В поле «Расчет составлен на ___ страницах с приложением подтверждающих документов или их копий на ___ листах» в первых трех ячейках указывается количество страниц расчета. Если расчет подается представителем, в следующих трех ячейках указывается количество листов документа, подтверждающего его полномочия.

В разделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» проставляется код 1, если расчет подается самим налоговым агентом, код 2 — его представителем.

В поле «Фамилия, имя, отчество» указывается Ф.И.О. руководителя компании или Ф.И.О. доверенного лица.

В поле «Наименование организации — представителя налогового агента» указывается название компании-представителя, если расчет подается именно ею.

В поле «Подпись ________ Дата» проставляются автограф и дата подписания расчета.

Поле «Наименование и реквизиты документа, подтверждающего полномочия представителя» заполняется, если расчет подается представителем.

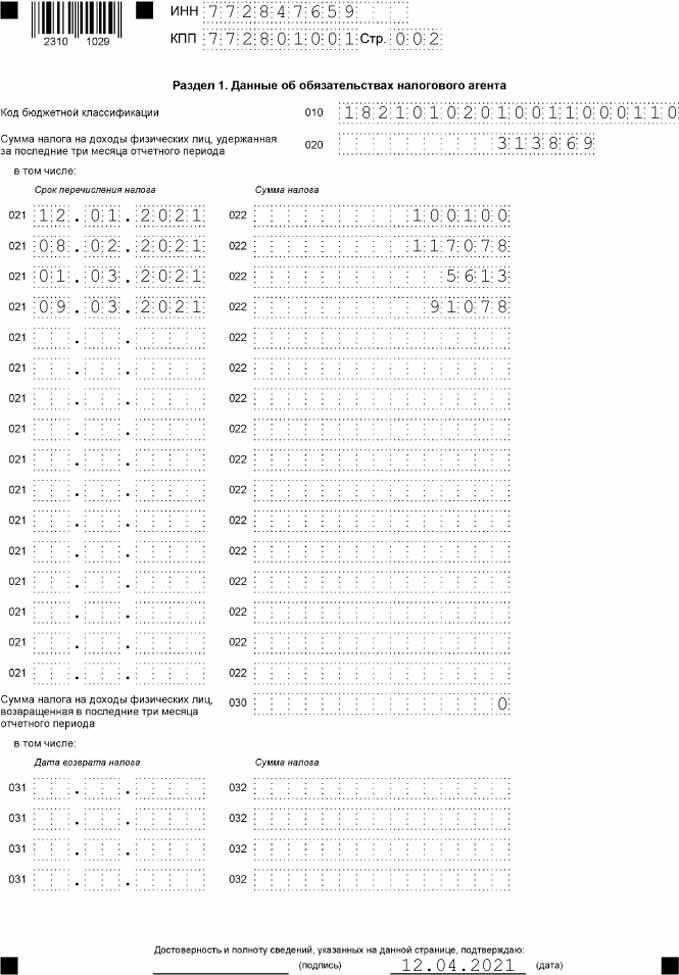

В разделе 1 отражается информация об удержанном налоге, даты перечисления которого приходятся на последние три месяца отчетного периода, и о налоге, возвращенном за этот же период.

Информация об удержании налога, срок уплаты которого наступит в следующем отчетном периоде, в расчете не отражается.

В поле 010 необходимо указать КБК по НДФЛ.

В поле 020 отражается общая по всем работникам сумма удержанного налога, срок уплаты которого выпадает на последние три месяца периода.

Далее следуют два блока полей:

- 021 (срок перечисления налога) — в этом поле нужно указать крайнюю дату перечисления удержанного налога. Согласно пункту 6 ст. 6.1, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, письма ФНС РФ от 01.12.2020 № БС-4-11/19702, это следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены;

- 022 (сумма налога) — в этом поле фиксируется общая сумма удержанного НДФЛ, срок уплаты которого соответствует дате, указанной слева в строке 021.

Итог показателей по всем строкам 022 должен быть равен значению, указанному в поле 020.

В поле 030 отражается общая сумма НДФЛ, возвращенная налоговым агентом физлицам за последние три месяца периода.

В блоках строк 031 и 032 отражаются:

- в строке 031 — дата возврата НДФЛ;

- в строке 032 — сумма НДФЛ, возвращенная на дату, указанную слева в строке 031.

Сумма показателей всех строк 032 должна соответствовать показателю строки 030.

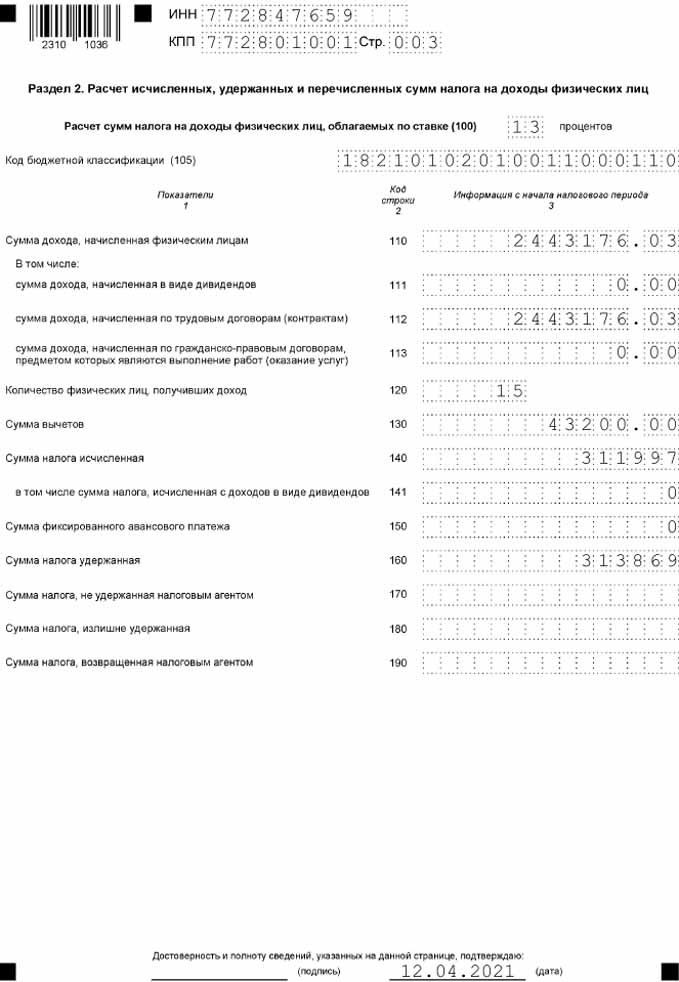

Порядку заполнения раздела 2 расчета посвящены разделы I, IV порядка. Раздел 2 содержит обобщенную информацию обо всех физлицах — получателях доходов (п. 2 ст. 230 НК РФ, п. 4.1 порядка, письмо ФНС РФ от 01.12.2020 № БС-4-11/19702@),это суммы:

- доходов;

- вычетов;

- НДФЛ за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года по соответствующей ставке.

Согласно письму ФНС РФ от 01.12.2020 № БС-4-11/19702 при выплате доходов, облагаемых по различным ставкам, раздел заполняется отдельно по каждой из них.

В строке 100 отражается ставка, по которой начислены суммы налога.

В строке 105 — КБК по налогу.

В строку 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в строке 100. В эту строку, согласно пп. 3, 4 ст. 226 НК РФ и п. 4.3 порядка, нужно включить только те доходы, даты фактического получения которых относятся к отчетному периоду. Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату — в периоде ее начисления (пп. 1, 2 ст. 223 НК РФ).

В строки 111—113 нужно внести обобщенные суммы по доходам в зависимости от их видов:

- в строку 111 — дивиденды;

- в строку 112 — доходы по трудовым договорам;

- в строку 113 — доходы по ГПД.

В строке 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В строке 130 указывается общая сумма вычетов (стандартных, имущественных, социальных, профессиональных и инвестиционных), предоставленных с начала года по перечню, установленному Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Кроме того, здесь же отражаются и иные суммы, уменьшающие базу, а также необлагаемые суммы по ст. 217 НК РФ, если они освобождаются от налога в определенных пределах (подарки в сумме 4 тыс. рублей). Если окажется, что сумма вычета больше зарплаты, в расчете его нужно отразить в сумме, не превышающей доход. В такой ситуации в строки 110 и 130 нужно внести одинаковые цифры, равные выплаченному доходу.

В строке 140 указывается сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В строке 141 отдельно показывается сумма НДФЛ, исчисленная с дивидендов по всем получателям с начала года по ставке из строки 100.

В строке 150 — общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В строке 160 — общая сумма НДФЛ, фактически удержанного с начала года. Если в строке 110 указан доход, фактической выплаты которого еще не было (например, зарплата за март, выплаченная в апреле), то в строку 160 НДФЛ с такого дохода вносить не нужно, так как его удержание произойдет в следующем отчетном периоде (п. 4 ст. 226 НК РФ).

В строке 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат). Указывается общая сумма с начала года. Здесь не отражается НДФЛ с зарплаты, которую выплатят в следующем отчетном периоде.

В строку 180 вносят общую сумму излишне удержанного налога с начала года.

В строке 190 указывается общая сумма налога, возвращенная физлицам с начала года.

Допустим, ООО «Омега» имеет в штате 15 сотрудников.

За I квартал 2021 года начислены зарплата, премии, отпускные и пособие по больничному в общей сумме — 2 443 176,03 рубля.

Предоставлены вычеты 43 200 рублей. НДФЛ со всех выплат составляет 311 997 рублей. Весь НДФЛ удержан и перечислен в бюджет, кроме НДФЛ в размере 98 228 рублей с зарплаты за март — 770 000,00 рублей, вычет — 14 400 рублей.

В январе 2021 года удержан НДФЛ 100 100 рублей с зарплаты за декабрь 2020 года 770 000,00 рублей.

Всего за I квартал 2021 года удержан НДФЛ в сумме 313 869 рублей: (311 997 — 98 228 + 100 100).

В I квартале выплачены:

- 11.01.2021 — зарплата за декабрь 2020 года 770 000,00 рублей, с зарплаты исчислен НДФЛ 100 100 рублей;

- 05.02.2021 — зарплата за январь 715 000,00 рублей, с зарплаты исчислен НДФЛ 91 078 рублей, вычет — 14 400 рублей;

- 05.02.2021 — премия за январь 200 000 рублей, НДФЛ с нее — 26 000 рублей;

- 18.02.2021 — отпускные в сумме 35 873,28 рубля, исчислен и удержан НДФЛ 4 664 рубля;

- 26.02.2021 — пособие по временной нетрудоспособности 7 302,75 рубля, НДФЛ с него — 949 рублей;

- 05.03.2021 — зарплата за февраль 715 000,00 рублей, НДФЛ с нее 91 078 рублей, вычет — 14 400 рублей.

Зарплата за март выплачена 05.04.2021, поэтому НДФЛ с нее в раздел 1 не включается. Он будет отражен в 6-НДФЛ за полугодие.

Расчет представлен в ИФНС 12.04.2021.