Периодичность сдачи расчета 6-НДФЛ прописана в п. 2 ст. 230 НК РФ. Согласно указанной норме срок представления формы 6-НДФЛ:

- за I квартал — не позже 30 апреля;

- за полугодие (II квартал) – не позже 31 июля;

- за 9 месяцев (III квартал) – не позже 31 октября.

Срок подачи годового расчета — не позднее 1 марта следующего года.

Если дата представления отчетности выпадает на выходной или праздничный день, расчет нужно подать на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Таким образом, с учетом того, что 31.10.2021 выпадает на воскресенье, последний день подачи отчетности за 9 месяцев в 2021 году перенесен на 01.11.2021. Но в связи с тем, что Указом Президента РФ от 20.10.2021 № 595 установлены нерабочие дни с 30.10.2021 по 07.11.2021 включительно, срок представления 6-НДФЛ за 9 месяцев 2021 года надо было сдать не позже 08.11.2021 (письмо ФНС РФ от 28.10.2021 № БС-4-11/15262@).

Несвоевременное представление 6-НДФЛ может привести к начислению штрафов, пеней и иным неблагоприятным последствиям.

При заполнении расчета за 9 месяцев применяется форма и порядок заполнения, утвержденные Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

Особенности составления расчета за 9 месяцев:

- в поле «Отчетный период (код)» на титульном листе указывается показатель «33»;

- в раздел 1 вносятся суммы НДФЛ, удержанные в июле–сентябре;

- в раздел 2 включаются доходы, даты фактического получения которых приходятся на январь–сентябрь, а также суммы вычетов, приходящихся на этот период, и начисленный и удержанный налог.

В остальном при заполнении формы за 9 месяцев действует общий порядок заполнения:

- данные берут из налоговых регистров по НДФЛ;

- на бумаге могут заполнять расчет те организации и ИП, численность работников которых 10 и менее человек (п. 2 ст. 230 НК РФ, письмо ФНС РФ от 15.11.2019 № БС-4-11/23242@);

- по каждому коду ОКТМО необходимо составлять отдельный расчет. Так, если у компании есть обособка в другом городе, нужно заполнить расчеты по головному офису и по ОП (письмо ФНС РФ от 11.06.2021 № БС-4-11/8204@).

Все строки с суммовыми значениями должны быть заполнены. В случае отсутствия суммового показателя проставляется ноль.

Подписывают документ руководитель организации, ИП, адвокат, нотариус или представитель по доверенности.

В случае если форма сдается в электронном виде, ее необходимо подписать усиленной квалифицированной электронной подписью (п. 6.1 порядка заполнения расчета 6-НДФЛ).

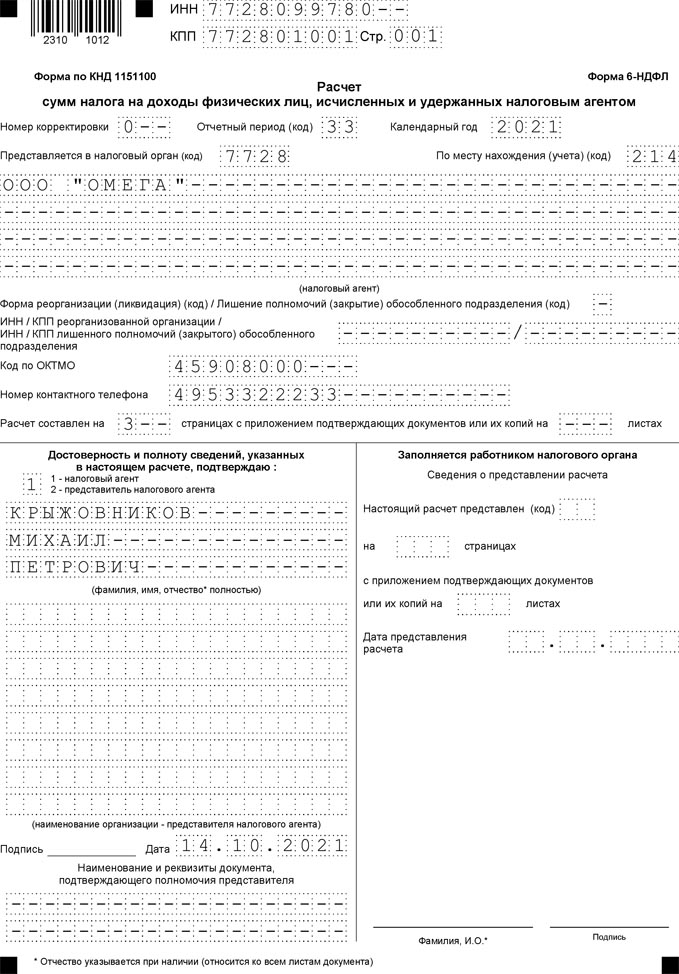

Итак, на титульном листе:

- в поле «Номер корректировки» в первичном расчете указывают «0—», в уточненном расчете – порядковый номер уточнения, например, «1—», «2—»;

- в поле «Отчетный период (код)» — указывают код 33;

- в поле «По месту нахождения (учета) (код)» — выбирают соответствующее значение кода из приложения № 2 к порядку заполнения формы. Код 214 означает сдачу расчета по месту нахождения российской организации.

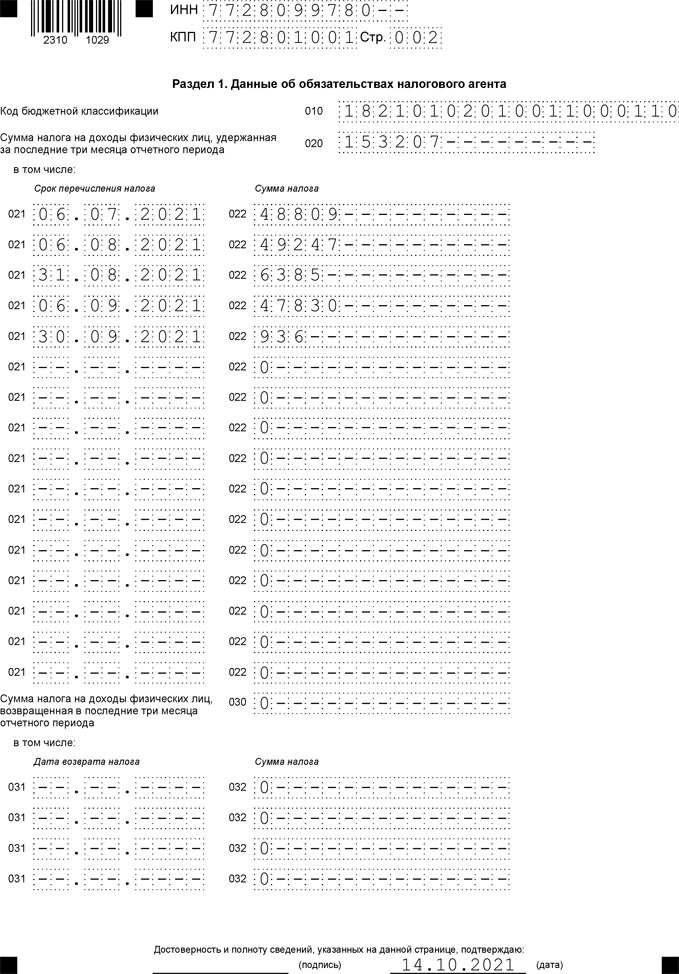

В разделе 1 отражают данные об обязательствах налогового агента:

- в поле 010 – укажите КБК. При заполнении этого реквизита нужно иметь в виду, что если вы выплачивали доходы, облагаемые по разным ставкам (например, по обычной ставке 13 процентов и прогрессивной 15 процентов), тогда раздел 1 придется заполнять отдельно по каждому КБК, соответствующему ставке. Дело в том, что для каждой ставки предусмотрен свой КБК. Для НДФЛ, исчисленного по ставке 15 процентов с суммы доходов свыше 5 млн рублей, КБК 182 1 01 02080 01 1000 110.

Для ставки 13 процентов КБК 182 1 01 02010 01 1000 110; - в поле 020 отразите сумму НДФЛ, удержанную за три последних месяца. Этот показатель — сумма всех строк 022 в расчете. Если равенства не будет, ИФНС потребует пояснить расхождение.

- в поле 021 укажите дату, не позже которой удержанный НДФЛ должен быть перечислен в бюджет. Обычно это следующий за днем выплаты дохода день (п. 6 ст. 6.1, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, письмо ФНС РФ от 01.12.2020 № БС-4-11/19702@ (п. 2). Для больничных пособий и отпускных выплат – это последняя дата месяца;

В поле 030 отразите общую сумму НДФЛ, возвращенную физлицам за последние три месяца.

При этом каждый блок полей 031–032 заполняют следующим образом:

- в поле 031 укажите дату возврата НДФЛ;

- в поле 032 — сумму НДФЛ, возвращенную на дату, указанную в соответствующем поле 031 слева.

Сумма всех показателей строк 032 должна быть равна показателю в поле 030. Отсутствие равенства расценивается как ошибка. Налоговики в этом случае затребуют пояснения.

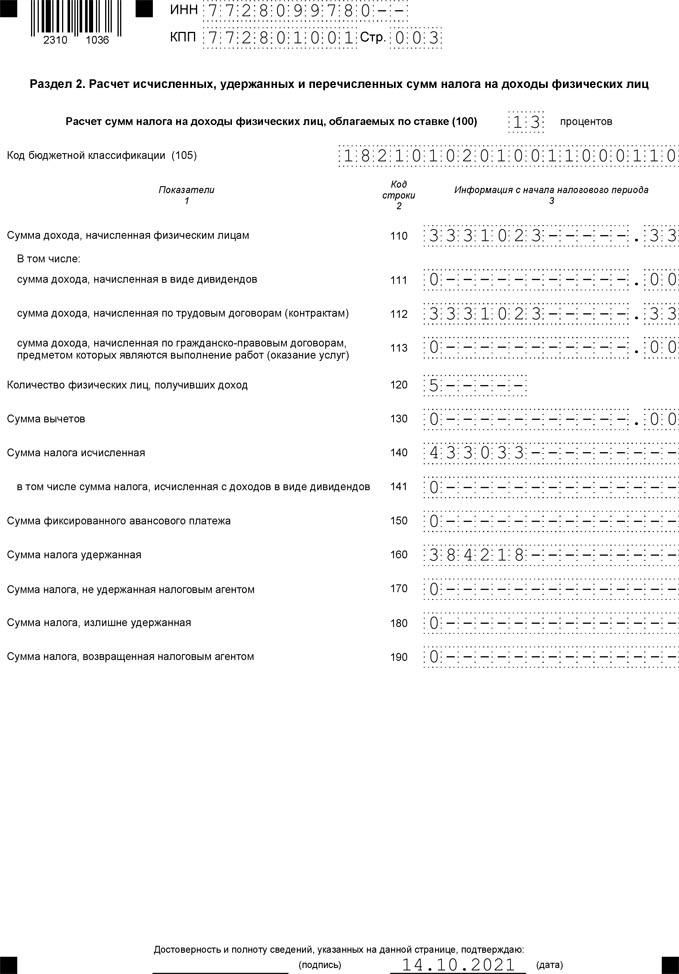

В разделе 2 производится расчет исчисленных, удержанных и перечисленных сумм НДФЛ с начала года с учетом вычетов, фиксированных авансовых платежей, а также излишне удержанного и возвращенного налоговым агентом НДФЛ.

Правила заполнения раздела 2 приведены в разделах I, IV порядка, утвержденного Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@:

- в поле 100 указывают ставку, по которой удерживается налог. Если физлицам выплачивают доходы, облагаемые по разным ставкам, раздел заполняется отдельно по каждой из них (письма ФНС РФ от 06.04.2021 № БС-4-11/4577@, от 01.12.2020 № БС-4-11/19702@ (п. 2);

- в поле 105 отразите КБК. Учтите, что для обычной и прогрессивной ставок коды отличаются;

- в поле 110 указывается обобщенная по всем физлицам сумма дохода, начисленного с начала года, и облагаемая по ставке, прописанной в поле 100. Здесь отражаются только те доходы, дата фактического получения которых приходится на отчетный период (пп. 3, 4 ст. 226 НК РФ и п. 4.3 порядка заполнения расчета 6-НДФЛ). Поэтому, например, доход в виде пособия по больничному указывают в том периоде, в котором он выплачен, а доход в виде заработной платы — в периоде ее начисления, а не выплаты (пп. 1, 2 ст. 223 НК РФ). Необлагаемые доходы в это поле не включают;

- в полях 111–113 приводятся обобщенные суммы начисленных доходов по их видам. Так, в поле 112 указывают доходы, начисленные по трудовым договорам. Сюда же относятся премии, компенсации за неиспользованные отпуска, социальные и иные выплаты (письмо ФНС РФ от 06.04.2021 № БС-4-11/4577@). В поле 113 отражают доходы, начисленные физлицам в рамках ГПД. При заполнении полей 112 и 113 убедитесь, чтобы их сумма была больше или равна показателю строки 050 приложения 1 к разделу 1 РСВ;

- в поле 120 укажите количество физлиц, получивших доход. Исходя из этого показателя, проверьте способ подачи расчета. Если значение 11 человек и больше, расчет нужно сдавать в электронной форме, иначе ИФНС может оштрафовать;

- в поле 130 проставьте общую сумму налоговых вычетов, предоставленных с начала года. Перечень вычетов есть в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Если вычет по НДФЛ окажется больше зарплаты, в 6-НДФЛ он указывается в размере, не превышающем доход. В такой ситуации в полях 110 и 130 раздела 2 указывают одинаковую сумму, равную полученному доходу. Если этого не сделать, налоговики запросят пояснения;

- в поле 140 отразите сумму налога, начисленную по конкретной ставке. То есть в этом поле указывают весь НДФЛ, исчисленный по ставке из поля 100 по всем физлицам за отчетный период. Срок перечисления НДФЛ в бюджет значения не имеет (письмо ФНС РФ от 09.08.2021 № СД-19-11/283@);

- в поле 141 отдельно указывают сумму налога, исчисленную с выплаченных дивидендов по всем физлицам с начала года по ставке из поля 100;

- в поле 150 вносится общая сумма фиксированных авансовых платежей по НДФЛ, на которую уменьшается НДФЛ всех иностранцев, работающих по патенту, с начала года. Это поле заполняется лишь в том случае, если у вас имеются уведомления из ИФНС, разрешающее это уменьшение (п. 6 ст.227.1 НК РФ). В случае если показатель превысит значение поля 140 раздела 2, ИФНС затребует пояснения;

- в поле 160 расчета отразите общую сумму НДФЛ, фактически удержанную с начала года. Налог с доходов текущего периода, который вы удержите в следующем, здесь не указывается. Например, НДФЛ с сентябрьской зарплаты, которую вы указали в поле 110 раздела 2 за 9 месяцев и выплатите в октябре, нужно будет отразить в поле 160 раздела 2 расчета за год, а не за 9 месяцев;

- в поле 170 укажите общую сумму начисленного НДФЛ, которую невозможно удержать (к примеру, если доход выплачен в натуральной форме и нет денежных выплат). Отражают общую сумму с начала года.

В этом поле не указывают налог с зарплаты, которая будет выплачена в следующем отчетном периоде. Удержанный НДФЛ отражают в том периоде, когда выплачена заработная плата; - в поле 180 отразите общую сумму излишне удержанного НДФЛ с начала года. Это может случиться, если вы ошибочно удержали налог, рассчитав его по более высокой ставке;

- в поле 190 внесите общую сумму НДФЛ, которую вы вернули физлицам с начала года.

Пример.

В ООО «Омега» работают 5 сотрудников по трудовым договорам.

За 9 месяцев начислены зарплата, отпускные и пособие по временной нетрудоспособности в общей сумме 3 331 023,33 рубля. Начислен НДФЛ в размере 433 033 рубля, удержанный НДФЛ составил 384 218 рублей.

За июль–сентябрь 2021 года произведены следующие операции:

- 05.07.2021 – выплачена зарплата за июнь 375 450,20 рубля, с зарплаты удержан НДФЛ 48 809 рублей;

- 30.07.2021 – начислена заработная плата за июль 378 820,57 рубля, с зарплаты исчислен НДФЛ 49 247 рублей;

- 05.08.2021 – выплата зарплаты за июль, НДФЛ удержан;

- 05.08.2021 – выплата отпускных в сумме 49 115,50 рубля, начислен и удержан НДФЛ 6 385 рублей;

- 31.08.2021 – начислена заработная плата за август 367 921,18 рубля, начислен НДФЛ 47 830 рублей;

- 03.09.2021 – выплата зарплаты за август, НДФЛ удержан;

- 24.09.2021 – выплата пособия по временной нетрудоспособности. За три дня – 7 200 рублей, начислен и удержан НДФЛ 936 рублей;

- 30.09.2021 – начислена заработная плата за сентябрь в размере 375 500 рублей, начислен НДФЛ в сумме 48 815 рублей.

Расчет 6-НДФЛ организация предоставила 14.10.2021.

ПО при заполнении расчета не применялось.