Оплатить налог на профессиональный доход нужно в установленный законом срок, иначе налоговые органы автоматически начислят пени на сумму задолженности. Чтобы избежать просрочек, нужно следить за ежемесячными уведомлениями из приложения «Мой налог». В нашей статье вы узнаете особенности уплаты налога самозанятыми и найдете пошаговый алгоритм.

Самый быстрый способ перечислить налог на профессиональный доход в бюджет – через приложение «Мой налог». Пошаговый алгоритм по уплате налога, который состоит состоит из трех шагов, следующий.

Шаг 1. Дождаться уведомления об уплате налога.

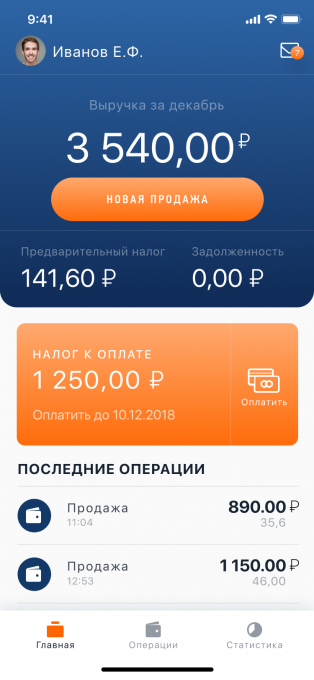

В течение месяца программа считает предварительную сумму налога, а итоговую сумму начислений система формирует в установленный законодательством срок – не позднее 12-го числа следующего месяца.

После этого на телефон приходит уведомление о сроке уплаты налога на профессиональный доход, и в приложении появляется специальная кнопка для оплаты задолженности. В случае просрочки кнопка покраснеет и задолженность придется оплачивать с учетом санкций.

Шаг 2. Выбрать удобный способ оплаты.

После того как придет уведомление и в приложении появится кнопка, потребуется оплатить сумму налога, которая была начислена за предыдущий месяц. Для этого в приложении нужно будет нажать на кнопку «Оплатить».

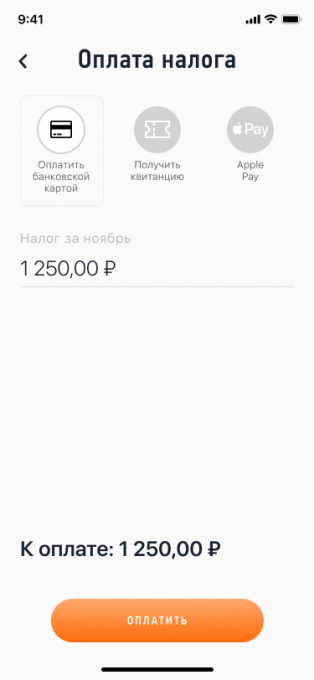

Система предложит три варианта оплаты задолженности. Первый вариант – банковской картой. Второй – через платежную систему Google pay или Apple pay. Третий – старым способом, через банк по квитанции, которую можно распечатать из приложения.

У каждого из этих способов оплаты есть свои плюсы и минусы. Так, оплата банковской картой и платежными системами проходит мгновенно и позволяет настроить автоплатеж, который поможет избежать просрочек. В свою очередь, квитанция более приватный способ оплатить налог.

»

»

Шаг 3. Оплатить задолженность по налогам.

После того как выбран способ оплаты, необходимо перечислить налог в бюджет. Для этого потребуется нажать на кнопку «Оплатить». При этом важно помнить, что платить налог можно частями. Главное, чтобы вся сумма была уплачена не позднее 25-го числа следующего месяца.

Заплатить налог можно также по квитанции в любом отделении Сбербанка. Для этого потребуется распечатать заполненный квиток из приложения «Мой налог», а затем принести его в банк для оплаты.

Специалисты банка проведут платеж и произведут расчеты.